El SP500 valorado paso a paso.

Esta vez se trata de valorar el índice de la bolsa americana SP500. Pensaba que quizás las buenas notas me iban a librar de trabajar este verano pero no ha sido así. En cualquier caso es un tema muy importante para los que quieren invertir en bolsa, para los que tienen fondos de inversión o de pensiones y en general para cualquier ahorrador. Después de leer este artículo podrán tener una idea de las probabilidades que tienen de ganar o perder si invierten en la bolsa americana. Como adelanto de las conclusiones diremos que el que invierta hoy tiene un 62% de probabilidades de perder a cierre de 2017. Además esto es todavía más relevante teniendo en cuenta, según me ha dicho mi padre, que el índice SP500 quizás sea la referencia bursátil más importante del mundo.

Sin embargo, es un tema un poco más técnico de lo habitual para este blog, pero que nadie se asuste: yo Luis Soldevilla, con 15 años, he sido capaz de entenderlo y de pasar al papel las ideas que mi padre me ha explicado en unas cuantas tardes veraniegas. Si ha sido así supongo que también estará al alcance de la mayoría de los lectores. Detrás de lo que escribo está la mano de mi padre que me corrige para que el post tenga la calidad y precisión que él desea para este blog. En definitiva, con la colaboración de los dos intentaremos lograr que este artículo sea lo suficientemente sencillo para que lo entienda alguien con mi misma edad (15 años), pero también con la corrección de un profesor de economía, como mi padre, con años de experiencia en este tipo de labores.

Para el valor del índice SP500 lo que importa son los beneficios de las empresas cotizadas.

Las acciones al igual que, por ejemplo, las fabricas no son como la comida o la ropa que las queremos para satisfacer nuestras necesidades directas como la alimentación o el vestido, si no que las queremos por el beneficio económico que nos pueden generar. Por esta razón, la forma de calcular su valor es estimar sus beneficios futuros. Al estimar el beneficio agregado de las 500 empresas más importantes de EE.UU que componen el índice SP500 es razonable pensar que este evolucionará en consonancia con la economía del país.

Unas estimaciones del PIB futuro puede ser un buen punto de partida…

Por tanto el PIB podrá servirnos de punto de partida. Por esta razón partiremos de un crecimiento tendencial del PIB soportado por datos de varias décadas. A partir de ahí realizaremos unas estimaciones del PIB, para después apoyarnos en ellas y realizar las previsiones de los beneficios. Sobre este último punto tengo que decir que una vez que se conoce el PIB también puede adivinarse bastante sobre los beneficios porque existe una gran correlación entre ambos. Esto es algo que parece intuitivo, pero además de serlo los datos históricos entre ambos lo corroboran.

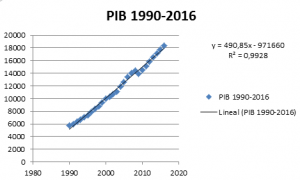

Dicho esto, empezaremos haciendo estimaciones del PIB, partiendo de sus datos desde 1990-2015 y las estimaciones a día de hoy de 2016.Tampoco hay que ser un genio para darse cuenta, al ver la gráfica, que estos datos se ajustan con bastante precisión a una recta.

Pero además, tal cual me ha explicado mi padre, esta regresión lineal es muy buena y así lo indican los coeficientes R2 de 0,993 y un coeficiente de correlación de 0.996. No sé mucho de estadística, pero mi padre me ha dicho que por ahora me basta saber que estos coeficientes tienen que ser superiores a 0,7 para que podamos estimar el PIB según una regresión lineal; y en este caso lo cumplen sobradamente.

Pero además, tal cual me ha explicado mi padre, esta regresión lineal es muy buena y así lo indican los coeficientes R2 de 0,993 y un coeficiente de correlación de 0.996. No sé mucho de estadística, pero mi padre me ha dicho que por ahora me basta saber que estos coeficientes tienen que ser superiores a 0,7 para que podamos estimar el PIB según una regresión lineal; y en este caso lo cumplen sobradamente.

Como cuenta mi padre en el capítulo 6 de “Con un pan debajo del brazo”, este comportamiento del PIB puede explicarse por el aumento de la población y una mejora en la productividad y en la tecnología. En cualquier caso, los datos anuales del PIB forman una regresión lineal y ayudándonos de Excel podemos conocer su ecuación para realizar las estimaciones.

…para después proyectar los beneficios de la compañías que componen el SP500

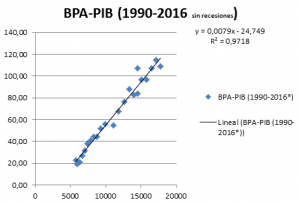

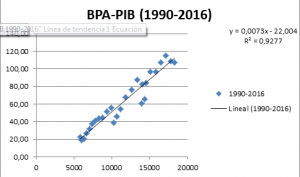

Una vez obtenido el PIB estimaremos el beneficio por acción (BPA) del índice SP500. Pero antes de seguir diremos que al igual que el índice tiene un precio que se forma con la ponderación de las cotizaciones de las 500 acciones que lo componen, también tiene un BPA que es la ponderación de los BPA de esas mismas empresas que forman en índice. El BPA del SP500 es algo así como la agregación de los BPA de las empresas del SP500. Para calcular los beneficios analizaremos la correlación en series histórica que existe entre el BPA y el PIB. Utilizaremos los datos históricos desde 1990 a 2016, pero sin tener en cuenta los años 2001 y 2002 y 2008 y 2009 por ser años fuertes de recesión con resultados extraordinarios que distorsionan un poco la correlación. En la gráfica podemos observar que existe una correlación lineal muy buena con un R2 de 0,972 y, para que nadie crea que estamos haciendo trampas, sin eliminar los años de recesión seguiría siendo muy alta, R2 0,93

La bolsa no es como un proyecto de, por ejemplo, cinco años si no que es algo que tiene una vida ilimitada. Por esta razón la forma de proceder es estimar los beneficios de los primeros cinco o diez años sobre los que se tiene más visibilidad y para los siguientes se estima una tasa de crecimiento g con el que evolucionaran los beneficios. Para realizar nuestras estimaciones hemos partido del PIB desde el año 1990. Este crecimiento se ha mantenido durante casi tres décadas, ha soportado varias recesiones y estadísticamente no hay razón para prever una variación. Por eso no tenemos ningún motivo para pensar que este crecimiento constante vaya a cambiar. Por esto para calcular la g utilizaremos el crecimiento implícito de los últimos cinco años. Pero como somos conscientes de que en este punto no jugamos mucho, como ya veremos, y para que todo el mundo se quede tranquilo hemos utilizado un programa que implícitamente hace variar el valor de g para ver el efecto que tiene en la valoración del índice.

Pero a los accionistas de las empresas del SP500 más que los beneficios lo que les importa son los dividendos…

Una vez estimado el BPA del índice calculamos los dividendos a través del Payout. A los accionistas lo que de verdad les importa no son los beneficios de sus empresas si no los dividendos que son el porcentaje de beneficios que se reparten según en el número de acciones que se posean. Aunque muchos ya lo sepáis, por si a alguien se le escapa, el Payout es el porcentaje de beneficios a repartir.

El payout es una variable poco intuitiva a la hora de hacer estimaciones, pero afortunadamente puede relacionarse con la g y el ROE que lo son un poco más. Estos tres factores están ligados entre sí. Pero para que todos me entiendan explicaré primero brevemente lo que es el ROE. Literalmente es la rentabilidad sobre los recursos propios y para que todo el mundo lo entienda son los beneficios anuales que da un negocio dividido entre el dinero que han puesto en la empresa los accionistas. Cuando se trata de hacer una proyección de él a largo plazo, este tiene que ser estable, ni muy alto ni muy bajo. Porque si es muy alto atraería a muchos competidores y esto acabaría haciendo bajar los precios de los productos y servicios y como consecuencia también las rentabilidades de las empresas y por tanto el ROE. Si es muy bajo nadie invertiría y acabaría desapareciendo el negocio y eso con la bolsa en general no puede ocurrir. En cualquier caso, el ROE tiene que estar relacionado con la tasa libre de riesgo y con la prima libre de riesgo.

Para haceros ver la relación que tienen estas tres variables os voy a poner un ejemplo. Una empresa tiene un ROE del 10%, un Payout de un 100% y una g del 10%. Esto significaría que todos los beneficios se destinarían al pago de dividendos por lo que los recursos propios (el dinero que tienen los accionistas invertido en la compañía) no aumentarían. Como a perpetuidad suponemos que el ROE será estable, al año siguiente los beneficios seguirán siendo los mismos y el crecimiento a una tasa g no se cumpliría. Con este ejemplo se ve que las tres variables no son independientes y que no siempre cualquier valor para ellas es posible. Sin detenernos en más explicaciones la expresión que relaciona estas tres variables es: Payout=1-g/ROE.

…y calculando su Valor Actual Neto obtenemos el valor estimado del SP500

Con los dividendos calculamos su valor actual neto (VAN). No vamos a explicar ahora en detalle que es el VAN solo diremos que es un cálculo que te permite conocer el valor real de unos flujos que previsiblemente se obtendrán en el futuro. Para explicarlo diremos que no es lo mismo ganar 100 euros hoy que dentro de 10 años, porque si los obtienes hoy podrías invertirlos a un tipo de interés e incrementar esta cantidad. Tampoco es lo mismo tener un negocio seguro con el que se puede generar 100 euros que otro más arriesgado con el que puedes obtener la misma cantidad. Por eso, en el cálculo del VAN interviene el tipo de interés y la prima de riesgo, que es algo así como una penalización tanto más alta cuanto más arriesgado es el negocio.

Tiene que quedar claro que el valor de un índice de bolsa no es más que el valor presente de los dividendos futuros de una cartera que tuviera las mismas acciones y con las mismas ponderaciones que el índice. Es decir, que comprar un índice o una cesta de acciones compuesta por las mismas compañías y con las mismas ponderaciones financieramente es algo totalmente equivalente. El valor de esa cesta de acciones será únicamente el valor de los dividendos que puedan aportarnos y, como hemos dicho, coincidirá con el valor del índice.

En el cálculo del VAN hay un término que suele tener una importancia muy grande: se trata del valor terminal. Este factor no es más que el Valor Actual Neto de todos los dividendos futuros a partir del último año del que se hacen previsiones. Como hemos dicho antes a partir de ese momento los dividendos los estimamos utilizando la tasa de crecimiento perpetuo, g. Para calcular el VAN de esos dividendos ilimitados se utiliza la fórmula para sumar todos los términos de una progresión geométrica (cualquier estudiante de mi edad sabrá a qué me refiero).

Pero cuando se trata de valorar el SP500 es preferible hablar de rangos de probabilidad.

El método utilizado ha requerido estimaciones estadísticas que por buenas que sean siempre traen implícitas un error. Por ejemplo el PIB de 2017 cuyo valor más probable es 18,34 billones de dólares tiene con una desviación típica de 0,34 billones de USD (la desviación típica no es más que una forma de medir la dispersión de los datos). Eso quiere decir que en 68% de probabilidades el PIB 2017 estará entre los rangos 18,05 y 18,73 billones de USD y en un 95% de probabilidades estará entre 17,66 y 19,06 billones de USD. Y algo parecido ocurriría con las estimaciones del BPA. En definitiva si diéramos un único valor para el índice del SP500 estaríamos ocultando que estas estimaciones pueden tener un margen de error, como ocurre para cualquier otro método para el cálculo del valor de la bolsa.

En gran medida, este margen de error que se puede llegar a dar no se debe al método que hemos utilizado. La tarea de calcular el valor de un índice de la bolsa siempre trae consigo la toma de valores, como el coste de capital y la tasa de crecimiento perpetuo, que por su naturaleza es más apropiado determinarlos por rangos que por valores precisos. Por esta razón es más conveniente a la hora de dar valores de índices de la bolsa hablar de intervalos de probabilidad y no valores precisos.

Siendo conscientes de esta situación mi padre ha hecho un programa en el que calculamos miles de veces los distintos valores de cuatro variables que sabemos que no son fijas. Estas variables son:

PIB. Como hemos dicho las estimaciones del PIB son muy fiables con R2 y coeficiente de correlación superiores a 0.99 que son valores muy buenos. Pero por buenas que sean tienen implícitas errores estadísticos. Los valores a los que el programa toma como base para calcular el valor del índice están centrados en la previsión de la regresión linear dada por la ecuación PIB= 490,85* Año – 971660 (ver gráfica PIB 1990-2016), que para el año 2017 es 18,38 billones de USD. Además la probabilidad de cada valor sigue una distribución normal centra en 18,38 billones de USD y con una desviación típica de 0,34 billones de USD. Decir que están distribuidos según una normal no quiere decir otra cosa que lo que  aparece en la gráfica: los datos de en medio de la campana, los cercanos al punto que indica la recta de regresión, son los más probables y los extremos los menos (además tienen que cumplirse otras condiciones pero para lo que nos interesa nos basta con lo dicho). En el caso del PIB 2017 sobre mil datos tomados al azar 257 se situaron en el rango de 18,24-18,46 billones de USD y sin embargo sólo 12 entre 19,12 y 19,34. Por otro lado la desviación típica no es más que una forma de medir el ancho de esa campana. Si la deviación fuera muy pequeña la campana sería muy puntiaguda y si fuera más grande más ancha y por tanto los datos estarían más dispersos. Por último decir que el programa toma datos aleatorios distribuidos de la forma que hemos explicado para los años 2017 a 2022.

aparece en la gráfica: los datos de en medio de la campana, los cercanos al punto que indica la recta de regresión, son los más probables y los extremos los menos (además tienen que cumplirse otras condiciones pero para lo que nos interesa nos basta con lo dicho). En el caso del PIB 2017 sobre mil datos tomados al azar 257 se situaron en el rango de 18,24-18,46 billones de USD y sin embargo sólo 12 entre 19,12 y 19,34. Por otro lado la desviación típica no es más que una forma de medir el ancho de esa campana. Si la deviación fuera muy pequeña la campana sería muy puntiaguda y si fuera más grande más ancha y por tanto los datos estarían más dispersos. Por último decir que el programa toma datos aleatorios distribuidos de la forma que hemos explicado para los años 2017 a 2022.

BPA. El BPA lo estimamos a partir del PIB y utilizando la regresión lineal  PIB-BPA (ver arriba gráfica PIB-BPA: 1990-2016 Sin recesiones). La explicación de lo que hace el programa es la misma que para el PIB: las estimaciones son buenas pero no son 100% precisas, porque tiene sus errores estadísticos. Tomamos miles de datos aleatorios centrado en el valor más probable del BPA (117), distribuidos según una normal y con una desviación típica de 4,27. De nuevo este proceso se realiza para los BPA de 2017 a 2022.

PIB-BPA (ver arriba gráfica PIB-BPA: 1990-2016 Sin recesiones). La explicación de lo que hace el programa es la misma que para el PIB: las estimaciones son buenas pero no son 100% precisas, porque tiene sus errores estadísticos. Tomamos miles de datos aleatorios centrado en el valor más probable del BPA (117), distribuidos según una normal y con una desviación típica de 4,27. De nuevo este proceso se realiza para los BPA de 2017 a 2022.

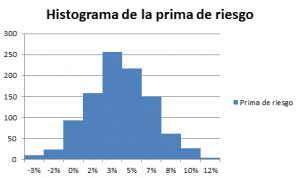

Prima de riesgo.

Una de las sensibilidades más fuertes que tienen los modelos de valoración es a la prima de riesgo. Este factor se suele equiparar a la diferencia de rentabilidades entre la bolsa y la inversión libre de riesgo. Tiene cierta lógica que sea así, pero vamos explicarlo un poco para que luego se entienda mejor el rango de variación por el que hemos optado para este factor. Supongamos que una persona ve que a largo plazo la bolsa da una rentabilidad un 5% superior que los bonos del Estado. Si esto es así es porque invertir en bolsa implica exponerse a mayores riesgos que la inversión en bonos del Estado y que la rentabilidad del 5% adicional no siempre se produce (de otra manera nadie invertiría en bonos del Estado). Ahora supongamos que los riesgos del entorno económico y financiero a futuro no vayan a ser muy diferente en magnitud que en el pasado. En este caso, cuando esta persona vaya a calcular el valor actual neto de los beneficios futuros utilizará esta diferencia de rentabilidades del 5% que es la que mejor refleja la prima de riesgo adicional que tendrá la bolsa. Si los riesgos de la bolsa fueran menores a los estimados y la prima de riesgo fuera menor a ese 5% tarde o temprano los inversores se darían cuenta y acudirían masivamente a invertir más en bolsa. Las cotizaciones subirían, los que hubieran invertido a tiempo ganarían más de lo esperado, pero después de la subida los precios se adaptarían a la nueva situación igualándose rentabilidades y riesgos. Si la prima de riesgo fuera superior a la histórica y esperada el efecto sería el contrario.

Sabemos cuál ha sido la prima de riesgo exigida en el pasado, pero no sabemos cuál será en el futuro. Por esta razón para estimar el valor del índice SP500 no nos la jugaremos y volveremos a hacer miles de repeticiones esta vez para distintos valores de la prima de riesgo. Pero que no sepamos cuál será su valor en el futuro no quiere decir que no podamos decir absolutamente nada de ella. Seguramente habrá valores más probables que otros. Para elegir la distribución de probabilidad adecuada, es decir el modo en  que el programa va a elegir los datos aleatorios de la prima de riesgo, hemos estudiado el histórico de la diferencia de rentabilidades entre la bolsa y la inversión libre de riesgo. El objetivo es elegir una distribución que al menos históricamente se haya mantenido. La media aritmética de estos datos históricos es de 4,1%, pero la geométrica es de 3,1%. Para nuestros cálculos hemos optado un punto intermedio más de cercano al rango alto y por tanto más conservador: 3.9%. Los datos históricos se distribuyen de una forma que se aproxima de nuevo a la distribución normal. Respecto a la desviación típica que hemos optado es la calculada con los datos de 1965-2015 y es de 2.7%.

que el programa va a elegir los datos aleatorios de la prima de riesgo, hemos estudiado el histórico de la diferencia de rentabilidades entre la bolsa y la inversión libre de riesgo. El objetivo es elegir una distribución que al menos históricamente se haya mantenido. La media aritmética de estos datos históricos es de 4,1%, pero la geométrica es de 3,1%. Para nuestros cálculos hemos optado un punto intermedio más de cercano al rango alto y por tanto más conservador: 3.9%. Los datos históricos se distribuyen de una forma que se aproxima de nuevo a la distribución normal. Respecto a la desviación típica que hemos optado es la calculada con los datos de 1965-2015 y es de 2.7%.

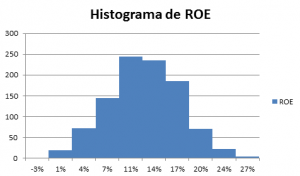

ROE. Para ver como elegiremos la función de probabilidad para el ROE analizamos primero sus datos históricos. Como ya hemos dicho más arriba el ROE debería tener unos valores si no cercanos, por lo menos relacionados con el coste de capital. En este sentido podemos ver que desde 1990 a 2015 el ROE ha estado de media 4.9% por encima del coste de capital. Si obviamos la recesión del 90, del 2000 y del 2008 ha estado un 7,1% por encima del coste de capital. La desviación típica de la diferencia entre ROE y coste de capital del periodo 90-2015 es 5,5%, pero si quitamos las recesiones comentadas sería del 2,7%. Para nuestros cálculos optamos por un punto intermedio: tomamos como valor más probable para el ROE de 8,6% y desviación típica del 4%.

ROE. Para ver como elegiremos la función de probabilidad para el ROE analizamos primero sus datos históricos. Como ya hemos dicho más arriba el ROE debería tener unos valores si no cercanos, por lo menos relacionados con el coste de capital. En este sentido podemos ver que desde 1990 a 2015 el ROE ha estado de media 4.9% por encima del coste de capital. Si obviamos la recesión del 90, del 2000 y del 2008 ha estado un 7,1% por encima del coste de capital. La desviación típica de la diferencia entre ROE y coste de capital del periodo 90-2015 es 5,5%, pero si quitamos las recesiones comentadas sería del 2,7%. Para nuestros cálculos optamos por un punto intermedio: tomamos como valor más probable para el ROE de 8,6% y desviación típica del 4%.

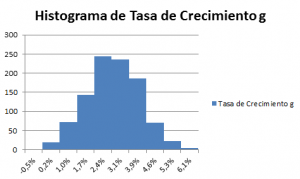

La tasa de crecimiento g es también un factor al que la valoración del índice SP500 es muy sensible. Sin embargo, no es una variable independiente, es más bien una consecuencia de las estimaciones del BPA 2017 y 2022. Mostramos en la gráfica Tasa de Crecimiento g su variabilidad consecuencia de los datos que toma el programa para el PIB y el BPA.

La tasa de crecimiento g es también un factor al que la valoración del índice SP500 es muy sensible. Sin embargo, no es una variable independiente, es más bien una consecuencia de las estimaciones del BPA 2017 y 2022. Mostramos en la gráfica Tasa de Crecimiento g su variabilidad consecuencia de los datos que toma el programa para el PIB y el BPA.

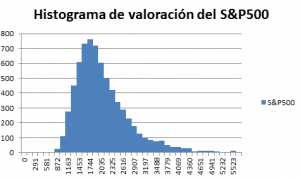

La caída esperada más probable para 2017 de S&P500 es del 4.2%.

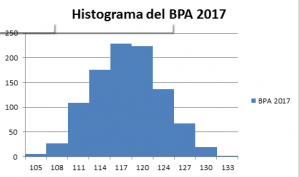

Por último obtenemos el histograma de los valores del índice SP 500 (Ver Grafica: Histograma de valoración del SP500). El programa ha tomado 7.000 valores de todas las variables mencionadas y por tanto obteniendo el mismo número de valores posibles para el valor del índice. Pero evidentemente no todos son igualmente probables; el rango con mayor probabilidad para este índice a cierre de 2017 es el 1744-1889.

Podemos obtener algunas conclusiones de esto:

- A precios de hoy 8 de septiembre de 2016 la caída esperada más probable para 2017 es del 4.2%.

- Las probabilidades de que el que invierta hoy obtenga ganancias a cierre de 2017 es de 38%.

- Las probabilidades de obtener una rentabilidad superior al 10% antes de 2017 son 28%

- Las probabilidades de una caída del SP500 superior al 10% es del 44%.

Con todo lo visto podemos decir que a precios de hoy es mejor no comprar bolsa americana, al menos el índice SP500. Por el contrario es preferible tomar posiciones cortas, es decir, comprar productos en los que se gane cuando el índice S&P 500 baje.